Në një treg oligopolesh kërkohen aksione shtesë për të mbikëqyrur “lajthitjen” e çmimeve

VLADIMIR PUKA

Qeveria ka paraqitur këto ditë projektbuxhetin e Paketës Fiskale 2014, ku vërehet se te taksat kombëtare, ajo e qarkullimit në karburante rritet me 10 l/ltr. Në strukturën aktuale të çmimit final në pompë, kjo taksë ishte 7 l/ltr ose mesatarisht 3.85%; do të bëhet 17 l/ltr ose 9.35% me një rritje prej 5.5% (referuar çmimit përfaqësues 182 l/ltr). Duke supozuar se në vazhdim bursa dhe kursi i këmbimit USD/ALL s’do të kenë luhatje evidente, me rregullat e “lojës” të ndjekura deri tani, operatorët do të rrisin automatikisht çmimin në pompa 12 l/ltr (2 l/ltr është impakti i TVSH) në mos më shumë, duke ia faturuar konsumatorit rëndimin vjetor prej rreth 7.5 mld lekësh. Taksa më të larta?!

Qeveria ka paraqitur këto ditë projektbuxhetin e Paketës Fiskale 2014, ku vërehet se te taksat kombëtare, ajo e qarkullimit në karburante rritet me 10 l/ltr. Në strukturën aktuale të çmimit final në pompë, kjo taksë ishte 7 l/ltr ose mesatarisht 3.85%; do të bëhet 17 l/ltr ose 9.35% me një rritje prej 5.5% (referuar çmimit përfaqësues 182 l/ltr). Duke supozuar se në vazhdim bursa dhe kursi i këmbimit USD/ALL s’do të kenë luhatje evidente, me rregullat e “lojës” të ndjekura deri tani, operatorët do të rrisin automatikisht çmimin në pompa 12 l/ltr (2 l/ltr është impakti i TVSH) në mos më shumë, duke ia faturuar konsumatorit rëndimin vjetor prej rreth 7.5 mld lekësh. Taksa më të larta?!

Për një qeveri të ardhur në pushtet, sidomos me flamurin e reduktimit të taksave, do të jetë jo i lehtë argumentimi i rritjes së taksës kritikuar mjaft në 2011-n, kur ishët në pushtet e aplikuan. Duket presioni i borxhit publik, sidomos insistimi i ekspertëve që asistojnë projektbuxhetin dhe marrëveshjet e pritshme me institucionet kredidhënëse FMN, BB etj. Këto institucione duket se e kanë detyruar qeverinë të “peshkojë” taksat në naftë nga përvojat idem ndërkombëtare, duke marrë përsipër riskun e rritjes më tej të kostos për individët e bizneset. Një vendim që do të kërkojë aksione shtesë për të rregulluar e mbikëqyrur daljen jashtë logjikës të çmimeve e abuzimin me standardet në një treg hermetik të dominuar nga oligopolet, por dhe gjetje hapësirash për amortizimin e efekteve si ai për riaktivizimin e produktit vendas, për menaxhimin e rezervave të sigurisë, forcimin institucional e pavarësisë së agjencive rregullatore etj.

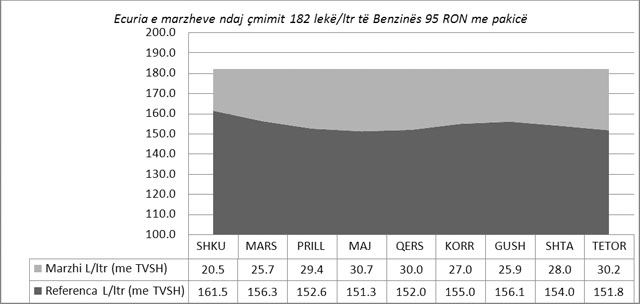

[callout]Marzhi që përbën diferencën midis çmimit final dhe dy komponentëve të mësipërm, është i rendit 5-9%, por në të përfaqësohen të gjitha kostot nga dera e rafinerisë deri në pompa e që përfshijnë tarifat, kostot e transportit, të distribucionit, të sigurimit, ato lokale etj., përfshirë aty edhe fitimin! Prandaj kur flitet për fitimin në stacionet me pakicë atje thuhet “centessime” apo “ligo lepta”. Në Shqipëri, marzhet dhe fitimet brenda tyre janë të larta dhe bëhen akoma më të larta, po të llogaritet standardi i ulët i shërbimit, mashtrimet me sasitë, me përzierjet etj. Duke përdorur të dhënat e Buletinit të Prokurimit Publik, po ilustrojmë sa thamë me grafikun e ecurisë së çmimit të referencës për benzinën 95 dhe rritjen e marzheve kundrejt pandryshueshmërisë së çmimit në pompë për vitin 2013.[/callout]

Një treg neutral?!

A ka mundësi reale që tregu këtë herë të jetë neutral ndaj rritjes së taksës? Në rast se “lojtarët” që e dominojnë kërkojnë ndryshimin cilësor, një treg të maturuar konform standardeve europiane, mund të ketë gjasa që rritja të jetë e papërfillshme.

Autoriteti i Konkurrencës është në përfundim të një hetimi tremujor. “…në tregun e importit, prodhimit dhe shitjes me shumicë të karburanteve për kufizime të mundshme të konkurrencës”; konkretisht dy nëntregjeve kryesore të shitjes me shumicë: diezelit 10 ppm e benzinës 95 RON, që në varësi të çmimeve të bursës, kursit të këmbimit e kërkesës vjetore të tregut tonë, nxjerrin jashtë vendit afër gjysmë miliardi USD në vit e u kushtojnë konsumatorëve 46% të çmimit fundor në pompë. Mediat kanë informuar shifra e fakte shqetësuese lidhur me monopolizimin e deformimin e tejskajshëm të tregut; duket edhe institucioni “avokat i konkurrencës dhe i interesave të konsumatorit” e konstatoi këtë të paktën për vitin 2013.

Treg i përqendruar

Një skanim i situatës do të jepte të dhëna të mjaftueshme për nivelin e përqendrimit në tregun e karburanteve. Procesi i ka fillesat në 2008-n me privatizimin e ARMO-s dhe mori rrugë në 2009 me dhënien asaj të monopolit për tregtimin e naftës D2 që kapte 80-85% të tregut të karburanteve automotive. AK e ka marrë më parë në hetim këtë periudhë; fakt është se asnjë penalitet i dhënë (nëse u pagua) nuk pengoi kompaninë e privilegjuar të vazhdonte ndoshta edhe në vitin 2010 e më tej me naftë D 1000 e 350 ppm, me “dokumente të rregullta”! Vitet 2009-2010 konsiderohen si të “standardeve të dyfishta në treg”. Aplikimi i parametrave cilësorë europianë u kthye armë në duart e shtetit e agjencive të tij për të goditur e favorizuar kompanitë sipas preferencave klienteliste: ku duhej, tregtohej me VKM edhe virgina, ku s’duhej, kontrollohej nëse diezeli e benzina ishin 10 apo 10.1 ppm. Presioni me gjoba e penalitete të diferencuara, aplikimi i një barre fiskale të stërndryshueshme e penguese, vendosja e kasave fiskale si mjet përfitimi, tarifa të larta shërbimi etj., e dëmtuan klimën e besimit në këtë sipërmarrje fitimprurëse. Një numër i madh kompanish, sidomos të huaja e mikse që nuk u integruan dot në modelin e korruptuar shqiptar të dystandardeve, gradualisht humbën terren, shitën ose dhanë me qira aktivitetin, u tërhoqën ose falimentuan, ndërkohë përfituan e u faktorizuan 1-2 të reja. Në tregun e shumicës mbetën 3-4 importues nga mbi 24 të tillë në vitin 2008; efektet e krizës përshpejtuan procesin. Viti 2012 thelloi karakteristikat oligopoliste sipas vargut Mackenzie të influencës 31+20.5+10.25+..nx0.125; tre “big-ët” OFN, me pjesë tregu rreth 85%, shfrytëzuan dominimin dhe nisën integrimin vertikal duke ndërtuar e marrë me qira stacione në pozicione të favorshme. Synimi ishte kontrolli i plotë i ciklit deri në pompë për maksimizimin e fitimeve e mbajtjen të pandryshueshme të çmimeve. Ekspansioni dha rezultat jo vetëm për periudhën nga janari 2013 marrë në shqyrtim nga AK, por që nga marsi 2012 e deri tani, siç ilustrohet nga grafiku i trendit të ecurisë së kuotimeve Platts nga janari 2012 për ngarkesat HCIF Med Italy të benzinës e diezelit.

(Mos)reagimi

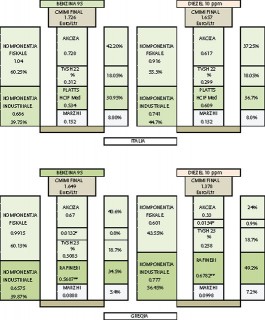

Pas shkurtit 2013, gjithë rajoni e Europa ndryshoi çmimet progresivisht me rënie; në tabelat e stacioneve të lojtarëve tanë kryesorë, ato nuk ndryshuan?! Prej gushtit 2011, kur ishët aplikuan taksën e qarkullimit prej 7 lekë/litër, rritën taksën mjedisore në 1.5 e 3 lekë/litër e deri në gusht 2013 kur u shtua me 0.614 lekë/litër (pa TVSH) për markimin, kostoja është varur gati krejtësisht nga çmimi në bursa. Sikur tendenca të ishte ndryshe, ku do të shkonin çmimet? Le të krahasojmë ecurinë e çmimeve në vendet fqinje, Italisë e Greqisë, nga sigurohen mbi 90% e importeve. Sipas informacionit të publikuar prej ministrive të linjës dhe shoqatave hidrokarbure për vitin 2013, çmimet përfaqësuese në pompa janë sipas grafikëve. Nga rënia e kuotimeve në bursa, çmimi i benzinës në pompa ka rënë progresivisht rreth 5%, ndërsa i diezelit rreth 3.5%. Sikur kjo rënie të ishte aplikuar korrektësisht në pompat tona, aktualisht çmimet duhej të ishin për benzinën 9-10 lekë më pak, për diezelin 6-7 lekë më pak. Në Shqipëri nuk ekziston akoma publikimi ligjor i strukturës së çmimeve në bazë të një metodologjie që kalkulon zyrtarisht kostot bazë e ndikimin e këmbimit, në marrëveshje me shoqatat hidrokarbure; tregjet rreth e rrotull e bëjnë këtë punë. APP ka publikuar referenca periodike për efekt prokurimi publik; pavarësisht objeksioneve mbi saktësinë e deklarimeve, ato kanë luajtur rol indikativ. Gjithsesi, pa strukturën e çmimeve në pompë, s’mund të sqarohet mekanizmi i luhatjes së çmimeve; fitimi i deklaruar nga operatorët mbetet i pabesuar. Në skicimet e mëposhtme jepet struktura legale e çmimeve në pompat italiane e greke për javën e parë të dhjetorit 2013, ku pjesën dërrmuese të çmimit e përbëjnë taksat dhe blerja nga rafineria.

Marzhet shkojnë deri 16.5%, por në të nuk është përfshirë kostoja e transportit detar, sepse APP llogarit referencën me 30 USD/ton mbi kuotimin HCIF Med Italy, pra e përfshin atë.

Rritja e taksës së qarkullimit mund dhe duhet të absorbohet nga kompanitë që dominojnë tregun duke ridimensionuar aktivitetin në funksion të një marrëdhënieje korrekte e bashkëpunuese me autoritetet. Ulja graduale e marzheve në funksion të lehtësimit të publikut në kushtet e krizës dhe gropës buxhetore, do të jetë hapi i parë për formalizimin real të tregut dhe investimi më i rëndësishëm që ky biznes do të bëjë për të ardhmen.